10 Ago LA INVERSIÓN EXTRANJERA HUNDIDA EN EL MUNDO: CONDICIONANTE DE LA POLITICA INTERNACIONAL DE LOS PAISES

LA INVERSIÓN EXTRANJERA HUNDIDA EN EL MUNDO: CONDICIONANTE DE LA POLITICA INTERNACIONAL DE LOS PAISES

- La inversión extranjera operando en el mundo

El stock de inversión extranjera directa (IED) hundido en el mundo define el grado de globalización de una economía.

Los países son más o menos abiertos, o entablan relaciones más intensas con uno u otros socios, o son más multilateralitas o menos, en función de diversas influencias, y dentro de ellas la inversión externa recibida y sus cualidades.

La posición de inversión extranjera hundida en un país influye sobre ese país en el adelanto tecnológico, la participación en cadenas internaciones de valor, la presencia de empresas líderes, la capacidad exportadora. Y en sus alianzas. Porque además define una cadena de intereses diplomáticos que detrás de las empresas actúan en función del origen de las empresas.

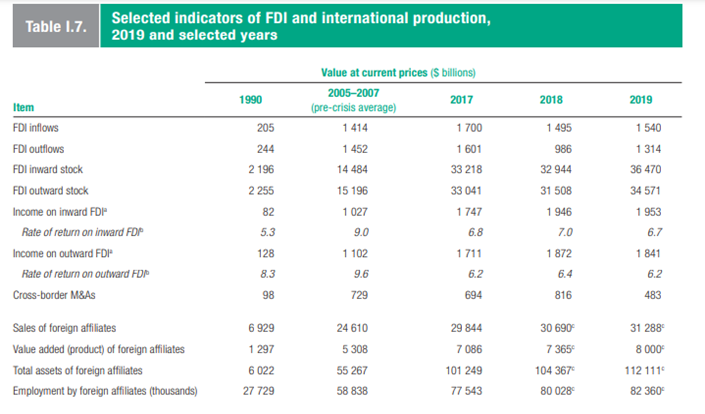

En el mundo hay, según la UNCTAD, en el último registro hasta hoy (con datos de 2019), un stock de unos 36,5 billones de dólares hundido en la suma de todos los países del planeta.

Se muestra en el grafico siguiente.

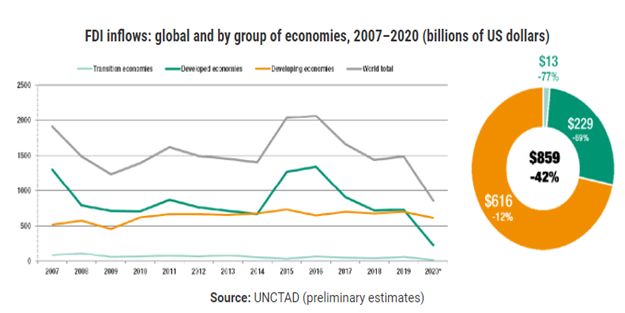

En el año 2020 por razones vinculadas con la gran afección a la economía internacional producida por la pandemia y las decisiones que en función de ella tomaron los gobiernos, los flujos de IED cayeron enormemente. Como lo exhibe el gráfico siguiente (UNCTAD), los flujos de IED en el mundo en 2020 fueron 42% menores a las del año anterior, aunque de todos modos hubo 859 mil millones de dólares de flujo de IED en el planeta.

De modo que en el planeta el stock de IED que opera supera los 36 billones de dólares, lo que habla del grado de internacionalidad de la economía global. Mas aun: si se considera la información que provee UNCTAD en relación al valor del total de activos que las empresas tienen en países distintos de aquellos en los que han nacido (valor de los activos que poseen en el extranjero) la información muestra que los mismos suman (datos de 2019) 112 billones de dólares.

- La relevancia relativa de los países

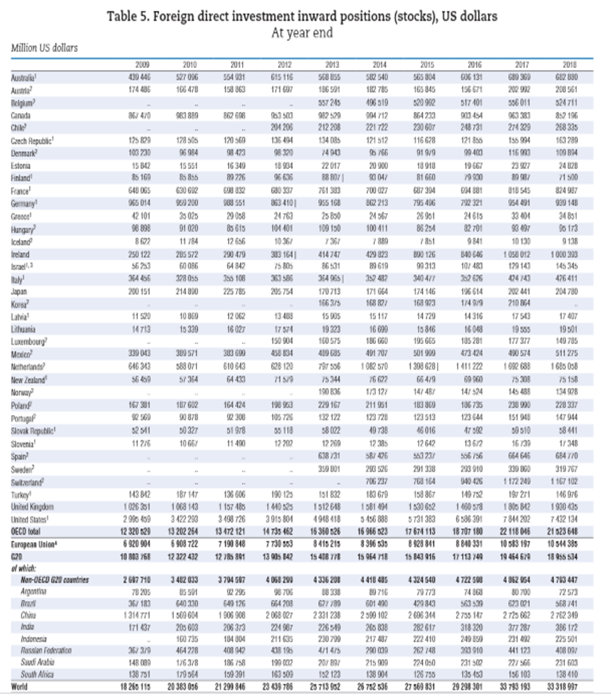

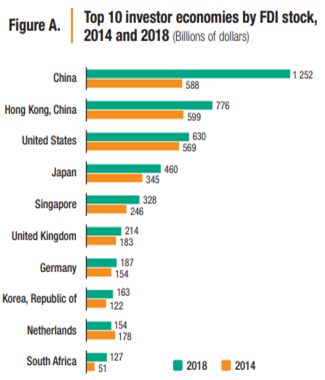

Según diversas fuentes, ente ellas principalmente la OCDE, Estados Unidos de América es el país del mundo en el que más stock de inversión extranjera hundida en su territorio hay hoy.

La información que ofrece por país la OCDE es de 2018 y sus registros marcan una cifra total mundial algo inferior a la que en 2019 muestra UNCTAD.

La siguiente es la información de la OCDE:

Pero de ese reporte por país surge que los países con mayor stock de inversión extranjera hundido en sus economías marcando el porcentaje del total mundial (de entre los que tienen un stock que supera al menos el 1% del total mundial) son:

- Estados Unidos: 22,3%

- China: 8,3%

- Reino Unido: 5,8%

- Países Bajos: 5%

- Suiza; 3,5%

- Irlanda: 3%

- Alemania: 2.8%

- Canadá: 2,5%

- Francia; 2,4%

- Australia: 2%

- España: 2%

- Brasil: 1,7%

- México; 1,5%

- Bélgica: 1,5%

- Rusia: 1,2%

- India: 1,1%

Ahora bien, la OCDE compara el stock de IED de los países con la dimensión de su economía (relación stock de la IED con PBI anual) y en ese marco se destacan Irlanda (261%), Luxemburgo (211%), Países bajos (184%), Suiza (165%), Bélgica (98%), Chile (90%), Estonia (82%), Reino Unido (68%), República Checa (66%), Portugal (61%), Hungría (61%).

Mas aun: si se comparan los ingresos que se registran en las empresas extranjeras como porcentaje del PBI, los países con las ganancias de empresas que han invertido en ellas en reacción al PBI (según la OCDE) son Irlanda (22,3%), Suiza (14,9%), Luxemburgo (14,7%), Republica Checa (7,8%), Países bajos (7,6%), Hungría (7%).

La OECD elabora también un listado, por su lado, de los principales países del mundo comparando la IED en sus países (stock acumulado) en relación a la dimensión de su PBI medido en dólares:

| Stock de Inversión extranjera como porcentaje del PBI | último registro disponible en OECD |

| OECD1 | 40,7 |

| Australia | 44,2 |

| Austria* | 46,3 |

| Belgium* | 101,5 |

| Canada | 63,4 |

| Chile* | 103,5 |

| Czech Republic | 71,9 |

| Denmark* | 31,6 |

| Estonia | 89,3 |

| Finland | 31,5 |

| France | 33,9 |

| Germany | 25,8 |

| Greece | 14,7 |

| Hungary* | 67,1 |

| Iceland* | 40,6 |

| Ireland | 270,3 |

| Israel2,4 | 37,0 |

| Italy | 21,4 |

| Japan6 | 3,8 |

| Korea* | 12,4 |

| Latvia | 57,0 |

| Luxembourg* | 280,3 |

| Mexico* | 42,8 |

| Netherlands* | 118,3 |

| New Zealand | 38,0 |

| Norway* | 39,7 |

| Poland* | 45,2 |

| Portugal* | 59,9 |

| Slovak Republic | 48,7 |

| Slovenia | 32,9 |

| Spain* | 45,5 |

| Sweden* | 58,9 |

| Switzerland* | 128,1 |

| Turkey | 16,5 |

| United Kingdom | 59,6 |

| United States | 40,3 |

| Total World1,3 | 39,5 |

| European Union (EU)1 | 52,0 |

| G20 countries1 | 30,7 |

| G20-OECD countries1 | 34,0 |

| G20 -non OECD countries1 | 24,1 |

| Argentina2 | 13,2 |

| Brazil | 31,4 |

| China | 24,3 |

| India2 | 15,5 |

| Indonesia | 24,5 |

| Russia | 30,4 |

| Saudi Arabia2 | 35,8 |

| South Africa2 | 45,8 |

| *Data excludes SPEs. Corresponding data below including SPEs: | |

| Austria | 60,4 |

| Belgium | 114,7 |

| Chile | 104,6 |

| Denmark | 40,5 |

| Hungary | 177,4 |

| Iceland | 42,2 |

| Korea | 12,4 |

| Luxembourg | 5.875,2 |

| Netherlands | 615,4 |

| Norway | 40,3 |

| Poland | 45,6 |

| Portugal | 66,0 |

| Spain | 49,1 |

| Sweden | 62,4 |

| Switzerland | 155,8 |

Con datos a 2019, la OCDE ya afirma que el stock de inversión extranjera recibida en el mundo alcanzó a 36,4 billones; de los cuales la UE suma 11,1 billones de dólares; el resto de Europa 1,6 billones; Norteamérica 10,5 billones; África 953 mil millones; Asia 8,05 billones (dentro de la cual el este asiático suma 4 billones y en particular el sudeste asiático suma 2,6 billones); y Latinoamérica 2,2 billones; (dentro de la cual Sudamérica suma 1,4 billones).

La participación de la inversión extranjera recibida influye decisivamente en el grado de apertura de los países, en las alianzas de esos países con terceros, en la participación en ámbitos multilaterales y los tipos de acuerdos internacionales de esos países y en las propias políticas internas con alcance internacional de los países. Por ello las alianzas y las interacciones reflejan la inversión recibida por los países y es inversión recibida condiciona los pasos futuros deseos mismos países.

- Las empresas internacionales en la nueva geopolítica

La economía planetaria está atravesando una transformación tecnológica rotunda, consolidando lo que Jonathan Haskel llama “capitalismo sin capital”, eufemismo que refiere a que el capital físico ya no es el motor productivo sino que éste ha pasado a lo que se conoce como “intangibles”. Se trata principalmente de el saber aplicado, las innovaciones, las nuevas tecnologías de gestión o de producción y las avanzadas calificaciones en productos o procesos. Todo ello puede resumirse en la expresión “capital intelectual” (CI), que es ya el principal eslabón de las cadenas productivas en el mundo y está compuesto por el conocimiento en práctica que crea valor transformándose en un sistema (como lo explican Pep Simó Guzmán y José María Sallán Leyes).

Las empresas internaciones son críticas en este proceso. La generación de la nueva economía esta apoyada en la inversión trasnacional. Y en la geopolítica importa que grado de inversión se ha recibido y desde que origen.

Las empresas internacionales se han convertido en los mayores actores de la globalización. Una globalización que puede ser considerada nueva en la medida en que está basada en la llamada economía del conocimiento. El grafico siguiente exhibe la cuantificación de las relevancia de las mayores empresas globales en el planeta.

En la economía convencional del siglo XX los productos estaban calificados por cierto conocimiento que los mejoraba (relación sustantivo-adjetivo) mientras que en la nueva (siglo XXI) los productos son un continente en el que el conocimiento aplicado ha pasado a ser lo esencial (relación adjetivo-sustantivo). Por ello la economía del conocimiento tiende a ser toda. Y el cambio es más veloz que lo que parece. Y las empresas internacionales son motores, y los países definen su políticas en base a su relacionamiento económico.

Según WIPO la tasa de evolución de la inversión en investigación y desarrollo en el mundo más que duplica la del crecimiento del PBI anual. Y como una consecuencia -según el MGI- el precio de los servicios educativos en el mundo es el que más ha crecido en términos reales (más de 40%) desde que se inició el siglo (mientras el de los servicios de comunicación ha bajado 45% gracias al avance tecnológico).

Todo esto está llevando al cambio de categorías porque se están redefiniendo los conceptos de “industrias” o “sectores” (entendidos como cada ámbito productivo definido) porque hoy se funden las disciplinas (automotriz con telecomunicación, satelización con agroproducción, indumentaria con sanidad, alimentación con informática).

Un trabajo de la OCDE explica que el nuevo capital basado en el conocimiento (KBC) se compone de tres tipos de activos: la información compuesta (bases de datos y software), la propiedad innovativa (copyrights y derechos intelectuales, financiamiento para la novedad y nuevos diseños y procesos, disposición de nuevas tecnologías productivas, productos y acceso a recursos) y finalmente las nuevas competencias económicas (mejoras en el funcionamiento de los mercados y las instituciones respectivas, entendimiento y respuesta a las emergentes necesidades de los consumidores, habilidades de los trabajadores, adaptada capacidad de desarrollo de estrategias y management de las empresas).

Esta nueva economía del conocimiento es además crecientemente global. El flujo de datos a través de las fronteras creció 1400 veces en 15 años mientras el comercio internacional convencional lo hizo 1 vez (se duplicó) en ese tiempo. El mundo protagoniza una revolución económica de innovaciones en la que el capital intelectual genera cada año el doble de valor que el tradicional capital físico. Y como efecto de ello (según ComTrade) dos tercios de todos los productos que se comercian a través de las fronteras (exportaciones) en todo el planeta hoy son productos “nuevos” que no existían a fines del reciente siglo XX. Ello se basa en que (como expresa el Mc Kinsey Global Institute) ahora más de la mitad de todas las exportaciones del mundo sumadas son “intangibles”.

Hace unos años, Art van Ark (de The Conference Board) elaboró un estudio en el que revela que el capital intelectual (CI) explica el 45% de la formación del producto bruto en todo el mundo cada año, destacándose en esta cualidad Suecia, EEUU y Finlandia (en ellos el porcentaje es 70% del PBI) además de Holanda y el Reino Unido. Dicho sea de paso: en ese trabajo Argentina aparece con una participación del CI en la formación del PBI de solo 34,5% y en el lugar 48 del ranking en el que midió a no muchas decenas de países.

Estamos ante un nuevo modo de profunda modernización económica, productiva, social, laboral y hasta de marco político. Inversión innovativa, renovación de modelos de producción, trabajadores con nuevas calificaciones, financiamiento, fácil interacción internacional de empresas y personas, conectividad, derechos subjetivos particulares garantizados, premio a la innovación y facilidad para que emerjan eco-sistemas en los que redes de actores de diverso tipo generan auténticos nuevos espacios públicos no estatales. Los países están efectuando no pocas reformas para competir en el nuevo tiempo. Algunos reducen ambiciosamente impuestos transversalmente (la alícuota promedio de impuesto corporativo en el mundo cayó 20% en lo que ha transcurrido del siglo); otros ya celebran tratados de libre comercio digital (como lo han hecho Chile, Singapur y Nueva Zelanda); algunos refuerzan la protección a la propiedad intelectual y muchos desrigidizan crecientemente regulaciones en sus economías para permitir alto dinamismo.

- De donde vienen las inversiones en los más dinámicos?

El origen del stock de IED en los países o regiones genera una ligazón que produce influencia en las relaciones geopolíticas posteriores.

Por ello resulta de interés saber cual es el origen del stock de inversión extranjera en los lugares donde ella es más relevante.

A continuación de exhibe un gráfico (UNCTAD) que muestra el origen del stock de inversión extranjera en las economías occidentales desarrolladas: Estados Unidos y Canadá y Europa occidental:

Como se ve Estados Unidos es por lejos el mayor inversor externo en las economías desarrolladas de occidente.

Por su lado, a continuación se muestra el origen del stock de inversión extranjera en Asia Oriental y se observa un perfil diferente, con China como principal inversor (y muchos asiáticos como Japón, Singapur, Corea del Sur):

- Algunas conclusiones:

Según la UNCTAD hay 2298 acuerdos bilaterales de protección de inversiones vigentes en el mundo:

El último gran acuerdo al respecto es el firmado en la última semana de 220 entre la Unión Europea y China. El mismo fue signado por las autoridades y aún debe ser ratificado parlamentariamente (https://trade.ec.europa.eu/doclib/press/index.cfm?id=2115)

Las inversiones internaciones son basamento de la economía global. Y de la geopolítica. Los países con más IED recibida tenderán a ser las internacionales. Mas globales. La IED recibida califica el modelo de economías que tienen. Y según los vínculos habrá más afluencia de inversiones.

La inversión extranjera directa (IED) consiste (según el FMI) en la inversión con interés durable, por parte de empresas, que ocurre en países que son distintos de los originarios del inversor. Así, es entendida como una colocación productiva internacional de capital a largo plazo y es una muestra de participación en la economía suprafronteriza por parte de los países emisores y receptores, y de sus empresas y productores.

La IED es fuente de evolución tecnológica, incremento de la capacidad productiva, creación de empleo de calidad y fomento en ecosistemas productivos locales que actúan con más elevados estándares internacionales.

En un contexto (que se acelerará en lo que se ha anticipado como “la nueva normalidad” post pandemia) de economía crecientemente basada en el conocimiento y la tecnología, con empresas internacionales rompiendo cada año barreras cualitativas, la participación en los procesos evolutivos suprafronterizos (que se exacerbará en el futuro inminente) depende de la acción de empresas internacionales.

La economía mundial creció nominalmente 162% desde que se inició el siglo (ese crecimiento casi triplica el de Argentina). La evolución mundial referida ha estado vinculada con la profundización de la internacionalidad, y ésta con la expansión de la inversión extranjera directa. Y todo indica que la crecientemente exigente economía internacional será en adelante un terreno en el que los que mejor actuarán serán las empresas con algún grado de internacionalidad.

El stock de IED en el mundo se ha consolidado con fuerza (equivale al 40% del PBI mundial). El flujo anual se ha estabilizado (en 2019 creció 3% en relación al de 2018 pero aun es menor que el de los años anteriores). Pero lo relevante (más que el flujo) es el stock de IED hundida en todo el mundo (empresas que han invertido fuera de sus países y actúan regularmente en un contexto internacional). Ese stock es en 2019 de 36,4 billones de dólares, cifra que es 83% mayor que el stock mundial del inicio de la década (19,9 billones). Y que -a la vez- es casi 5 veces mayor (creció 395%) que el de inicios del siglo XXI en el planeta (en el año 2000) cuando alcanzaba a 7,3 billones de dólares.

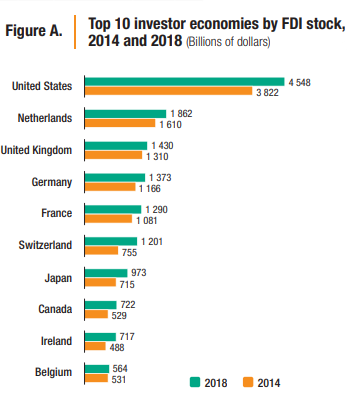

Los países que mayor stock de inversión extranjera acumulan en sus economías en el globo son (en este orden) Estados Unidos (cuenta con un cuarto del total mundial), China y Hong Kong en conjunto (que aun sumados acumulan menos de la mitad que EEUU), Reino Unido, Países Bajos y Singapur.

Según datos de UNCTAD, si se evalúa la evolución mundial en la acumulación de IED se advierte que en lo transcurrido del siglo XXI, el continente donde más ha crecido es Asia (660%). Pero si se cuenta solo la última década (2010/2019) en la que también el mundo muestra un crecimiento significativo del stock, es Norteamérica la región del planeta con más evolución (creció una vez y media).

La enormísima mayoría de los países de todo el mundo sumaron IED en estos lapsos. Pese a ello hay algunos pocos casos de países en el mundo que no han acompañado esta tendencia. Y uno es la Argentina.

Efectivamente, cálculos propios en base a la fuente antes mencionada permiten descubrir que en el último decenio hay un reducido grupo de países en los que el stock nominal de IED se redujo en el planeta y uno de ellos es Argentina (es el cuarto país del mundo con mayor reducción absoluta de su stock de IED entre 2010 y 2019, mostrando una caída de -16.421 millones de dólares).

Pero si además se miden todos los años transcurridos desde el inicio del milenio hasta hoy (2000/2019) Argentina aparece alarmantemente como el segundo país -en todo el mundo y con 202 medidos- con peor performance en la evolución porcentual del stock de inversión extranjera directa actuando en su territorio. Efectivamente, mientras en el mundo creció casi 400%, en Argentina el stock nominal de IED de 2019 es prácticamente similar al de 2000, en una cifra cercana a 66.000 millones de dólares.

Por ello el stock de IED en Argentina es cada año menos relevante en relación al total mundial: mientras en el año 2000 la IED en nuestro país representaba 0.91% del total planetario; luego en 2010 ese stock en Argentina representó 0.43% del total global; y ya en 2019 equivale a solo 0.19% del total mundial.

En el mismo sentido puede descubrirse que mientras en 2000 el stock de IED en Argentina representaba 19.9% del total hundido en Latinoamérica y el Caribe; la participación Argentina en ese total regional cayó hasta representar 5.39% en 2010; y ha descendido finalmente en 2019 a solo 3.05% del total de Latinoamérica y Caribe.

- El nuevo escenario.

La pandemia afectó toda la economía mundial. Y dicen K. Sneader y S. Singhal que nos empujará a una próxima normalidad (“next normal”): “el péndulo quizá no regrese totalmente al punto de partida”. Peo ya está en marcha esa próxima normalidad con cambios en su plataforma. El mundo asiste a una aceleración de tendencias en materia económica. La pandemia fue un catalizador para acrecentar movimientos ya previos pero inexorables. Movimientos que guían inversión, producción y comercialización en todo el planeta.

Pueden destacarse, ente ellos, 7 tendencias relevantes que se afianzan en las economías que más éxito tienen en el nuevo tiempo: el cambio tecnológico, la globalización productiva, la consolidación de la economía del conocimiento, la creciente exigencia de cumplimiento de estándares cualitativos -de origen público o privado-, la incidencia de la geopolítica en los negocios y la prevalencia de las empresas como principales actores.

Todo ello se aplica en todos lados al escenario global, al regional y aun al local.

En este marco, está ya claro que sin empresas calificadas no hay inversión, empleo, evolución tecnológica, acceso a divisas, crecimiento económico ni recaudación fiscal. Porque son las empresas las organizaciones que se adaptan al nuevo tiempo más rápidamente y las que actúan mejor en ese escenario de tendencias referidas.

No se ha desglobalizado pese a lo que muchos temieron. El mundo post COVID-19 no será pues menos internacional porque son supraestatales tecnologías, saber, producción y hasta las nuevas necesidades públicas. Pero probablemente haya que adaptarse a una internacionalidad más compleja. Pero esta nueva globalidad ya no es aquella que podía medirse a través de los meros intercambios de comercio internacional tradicional, porque asistimos a lo que puede calificarse como “globalización hexagonal”: seis flujos interactivos e internacionales, sistémicamente vinculados, se retroalimentan: el comercio transfronterizo de bienes; el de servicios (más dinámico que el de bienes), la inversión extranjera directa; el financiamiento internacional de proyectos productivos en empresas privadas (especialmente los más innovativos); el creciente tráfico global de datos, información y conocimiento (el factor más relevante de la nueva globalización); y las nuevas migraciones que en muchos casos son telemigraciones (que hacen de los trabajadores más calificados actores crecientemente mundiales).

Así, todo lo local es global y todo lo global es local. Y en este marco, no contar con empresas modernas y activas es someterse a una debilidad casi fatal.

En primer lugar, aquel planeta horizontalizado e integrándose con pocas discriminaciones a través de reducciones arancelarias y facilitaciones aduaneras “para todos” podría entrar en crisis (hoy la mitad del comercio transfronterizo se produce entre países que celebraron 400 acuerdos comerciales que han llevado a la más baja tasa arancelaria en promedio en frontera en el planeta). Pues quizá tengamos ahora un mundo más discriminativo en el que la internacionalidad perviva dentro de bloques que se basen en coincidencias culturales, políticas, valorativas.

Un segundo efecto, consecuente, sería público: las instituciones globales deberían adaptarse a este nuevo mundo (en el que el paradigma de bajar costos estará amenazado por el de crear nuevo valor). Y, simultáneamente, los gobiernos nacionales (más que pensar en estatizar porciones de la vida particular) deberán revisar su rol en aquellas actividades “esenciales del estado” que le requerirán muchos más recursos de todo tipo (la salud pública como lo demuestra la pandemia, la educación para adaptarse al trabajo tecnologizado, la seguridad y la defensa ante temores que llegan por el aire). La política nacional está ante una amenaza: sus materias de trabajo no son ya nacionales, sus liderazgos están amenazados por las volatilidades de todo tipo y los mercados globales seguirán funcionando y no perdonan demasiados desequilibrios. El estado nacional ha sido últimamente cada vez más un prestador de servicios y cada vez menos un espacio territorial protegido por la soberanía (¿podría cambiar eso a esta altura?).

En tercer lugar una nueva sensibilidad de personas más precavidas, gobiernos más alertas y empresas menos arriesgadas podría llevar a una economía internacional en la que las regulaciones cualitativas (certificaciones de estándares, normas técnicas, requisitos sanitarios, exigencias de seguridad) sean más relevantes. Ello podría conducirnos a una plataforma internacional en la que también haya un piso de requerimientos cualitativos sobre el cual produzcan y comercialicen los más exitosos.

Una cuarta hipótesis es que se exacerbe lo que R. Baldwin llama la “cuarta globalización” (impulsada más por intercambios -entre empresas, gobiernos, entidades y personas- de valor digitalizado, cognitivo, intangible; pero menos en el ensamblamiento secuencial físico transfronterizo propio de la primer década del siglo). Según McKinsey el capital intangible hoy genera el doble de valor anual en el mundo que el creado por el capital tangible (J. Haskel lo describe en “Capitalism without capital”). Y esto hace prever cambios empresariales: nuevos atributos que suponen adaptabilidad y ágiles virtudes ante mudanzas sustanciales y veloces (tal como lo postula Rita Gunter McGrath en “El fin de las ventas competitivas”).

Y un quinto ámbito es el de la tecnologización. La robótica, la ultracomunicación global, la digitalización, la economía del conocimiento (que es por definición global) son una respuesta natural a los nuevos problemas. Y todo ello ensanchará su influencia porque será una manera de dar acceso a certezas, seguridades y nuevos adelantos y progresos.

Así, el comercio, las inversiones, las conexiones productivas internacionales (y las empresas) probablemente enfrentarán movimientos. Lo que no supondría una reversión nacionalista: el mundo difícilmente gire hacia atrás. Pero que nos pondrán en un camino más complejo.

Marcelo Elizondo